Personnaliser sa recherche d’assurance auto pas chère selon ses besoins

Dans un monde où le coût des déplacements ne cesse d’augmenter, il est plus crucial que jamais de trouver une assurance auto qui convienne parfaitement à vos besoins et à votre budget. Les compagnies d’assurance proposent une multitude de formules, rendant parfois la recherche ardue. Cet article vous guide à travers les différentes options disponibles, les stratégies pour économiser, et les points à considérer pour une couverture optimale.

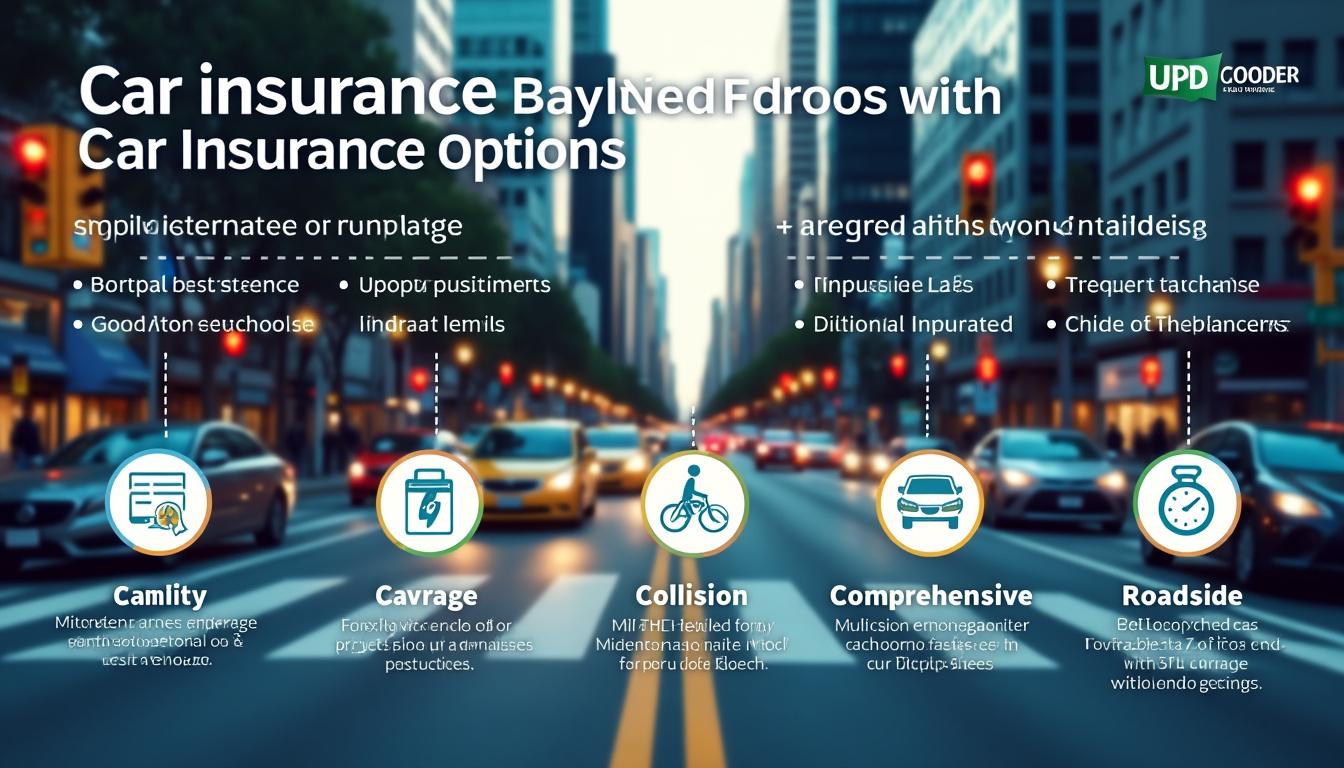

Les différents types d’assurances auto : quelle formule choisir ?

Lorsque l’on parle d’assurance auto, il est essentiel de connaître les différentes formules qui existent sur le marché. En France, trois grandes catégories se distinguent :

- Assurance au Tiers : Il s’agit de la formule minimale et obligatoire en France, qui couvre uniquement la responsabilité civile. Cela signifie que si vous causez des dommages à autrui, votre assurance prendra en charge ces coûts. Cependant, elle ne couvre pas les dommages subis par votre propre véhicule.

- Assurance Intermédiaire : Cette formule, aussi connue sous le nom de « tiers plus », inclut des garanties additionnelles telles que la protection contre le vol, l’incendie, et parfois le bris de glace. Elle est idéale pour les voitures d’occasion, offrant ainsi un bon équilibre entre coût et protection.

- Assurance Tous risques : C’est la couverture maximale que vous pouvez souscrire. Elle protège contre tous les types de dommages, y compris ceux causés à votre propre véhicule, que vous soyez responsable ou non. Cette formule est souvent conseillée pour les véhicules neufs ou de grande valeur.

Le choix de la formule dépendra de plusieurs facteurs, tels que la valeur de votre véhicule, votre budget, et votre usage. Par exemple, si vous possédez un véhicule ancien, l’assurance au tiers peut suffire, tandis qu’un conducteur de voiture neuve devrait envisager une assurance tous risques pour une tranquillité d’esprit maximale.

Comparer les offres pour faire des économies

Comparativement aux autres secteurs, l’assurance auto offre une flexibilité en matière de prix. En 2025, il est essentiel de tirer parti des outils en ligne pour comparer les différentes propositions :

- Utilisez des comparateurs d’assurance en ligne : Ces plateformes vous permettent d’obtenir plusieurs devis en quelques minutes, facilitant la comparaison des options offertes par les différents assureurs.

- Consultez les avis clients : Se renseigner sur la réputation d’une compagnie d’assurance peut vous éviter bien des désagréments. Des plateformes comme Trustpilot peuvent éclairer votre choix.

- Vérifiez les garanties incluses : Assurez-vous que les couvertures proposées correspondent à vos besoins. Parfois, une assurance moins chère peut manquer de protections essentielles.

En moyenne, les consommateurs peuvent faire jusqu’à 35 % d’économies en choisissant judicieusement leur assurance. Cela est d’autant plus vrai lorsque l’on ajuste les garanties en fonction de son profil conducteur. Par exemple, un conducteur avec un bon dossier peut bénéficier d’un tarif plus compétitif.

Adapter les garanties selon son usage

Chaque conducteur a des besoins spécifiques en fonction de son usage du véhicule. Les assureurs offrent souvent la possibilité de personnaliser les garanties, afin d’adapter le contrat aux pratiques de conduite de chacun. Voici quelques exemples de types d’usage et les garanties pertinentes :

| Type d’usage | Garantie recommandée |

|---|---|

| Usage quotidien (trajets réguliers) | Assurance tous risques et assistance 0 km |

| Usage occasionnel (week-ends et vacances) | Assurance intermédiaire avec option bris de glace |

| Petits rouleurs (moins de 8000 km/an) | Assurance au kilomètre, souvent moins coûteuse |

En adaptant précisément vos garanties, non seulement vous obtenez une couverture adéquate, mais vous réalisez aussi des économies significatives. Par exemple, un automobiliste effectuant peu de trajets pourrait envisager une assurance au kilomètre, lui permettant de payer uniquement pour les distances réellement parcourues.

Le rôle d’un bon dossier de conduite

Un bon antécédent de conduite est essentiel pour obtenir une prime d’assurance auto compétitive. Les assureurs s’appuient sur des critères tels que le coefficient de bonus-malus pour évaluer le risque d’un conducteur. Un conducteur avec un bonus malus favorable bénéficie souvent de tarifs plus réduits. Voici comment cela fonctionne :

- Bonus : Chaque année sans accident entraînant de l’indemnisation augmente votre bonus, réduisant ainsi le montant de votre prime.

- Malus : À l’inverse, un accident responsable entraîne un malus, augmentant votre prime d’assurance.

- Durée de l’historique : Un bon dossier équilibré sur plusieurs années est souvent synonyme de fiabilité aux yeux des assureurs.

Pour les jeunes conducteurs, il est conseillé de passer par des programmes de formation comme ceux proposés par des compagnies telles qu’Ornikar, qui offrent des réductions sur les primes d’assurance après les sessions de conduite.

Comprendre les exclusions et les franchises

Un autre aspect crucial à prendre en compte lors de la souscription d’une assurance auto est la compréhension des exclusions et des franchises. Ces éléments peuvent véritablement influencer vos droits lors d’une réclamation. Voici quelques éléments clés :

| Type | Description |

|---|---|

| Exclusion | Situations où les dommages ne sont pas couverts, comme le vol de véhicule non verrouillé. |

| Franchise | Montant que vous devez payer de votre poche avant que l’assurance ne prenne effet, souvent appliquée pour les bris de glace. |

Par exemple, dans le cas d’un bris de glace, si votre assurance prévoit une franchise de 200 €, vous serez responsable de ce montant en cas de sinistre. Ainsi, comprendre ces détails vous permettra de mieux anticiper les coûts potentiels liés à des événements malheureux.

Les avantages de choisir une assurance en ligne

La digitalisation a profondément transformé la recherche d’assurance. Souscrire une assurance auto en ligne présente plusieurs avantages notables :

- Gain de temps : Finis les déplacements en agence. Vous pouvez effectuer toute la démarche depuis chez vous.

- Devis rapides : Les comparateurs en ligne vous permettent d’obtenir des devis en quelques minutes, sans engagement.

- Réductions possibles : Certaines compagnies en ligne, comme Amaguiz ou L’Olivier Assurance, proposent des tarifs réduits pour les souscriptions faites en ligne.

Les courtiers en ligne, comme Meilleurtaux, offrent également un accompagnement personnalisé par chat ou téléphone, vous permettant de choisir la meilleure formule selon votre profil sans effort supplémentaire.

Résilier ou changer d’assurance : les astuces

Changer d’assurance peut parfois sembler être une tâche intimidante. Cependant, la loi Hamon de 2014 a facilité ce processus en permettant une résiliation sans frais après la première année. Voici quelques astuces pour en profiter :

- Anticipation : Si vous prévoyez de changer, commencez par comparer les offres plusieurs mois à l’avance.

- Documentation : Assurez-vous d’avoir tous les documents nécessaires en main pour la résiliation de l’ancien contrat et la souscription du nouveau.

- Vérifier les conditions : Certains contrats prévoient des pénalités ou des frais cachés, veillez donc à bien les examiner avant de signer.

Chez des assureurs comme GMF ou Allianz, le processus est simplifié, et ces entreprises se chargent même des démarches administratives pour vous.

FAQ

Comment choisir la meilleure formule d’assurance auto ?

Pour choisir la meilleure formule, analysez votre usage du véhicule, votre budget et vos besoins en couverture, puis comparez plusieurs devis.

Est-il possible d’obtenir des réductions sur mon assurance ?

Oui, de nombreuses compagnies proposent des remises pour les conducteurs sans sinistralité ou pour les familles avec plusieurs véhicules assurés.

Comment résilier mon contrat d’assurance actuelle ?

Vous pouvez le faire par courrier recommandé, en respectant le préavis recommandé par votre assureur, ou utiliser les services d’une nouvelle compagnie qui se chargera des formalités.

Mon contrat d’assurance auto peut-il être suspendu ?

En général, il est peu probable de suspendre une assurance auto. Vous devrez soit la résilier, soit la continuer, même si le véhicule n’est pas utilisé.

Que faire en cas de désaccord avec l’assureur ?

En cas de désaccord, vous pouvez contacter le service client de l’assureur ou faire appel à un médiateur spécialisé pour résoudre le litige.

Exploiter les clauses et services annexes pour réduire le coût global

Au-delà du choix de la formule, sachez que de nombreuses clauses contractuelles et services optionnels influencent durablement le prix et la qualité de votre protection. Prenez le temps d’analyser la clause de valeur à neuf, plafond de garantie et taux de cotisation : la valeur à neuf évite l’effet d’indice de vétusté lors d’un sinistre total, tandis que le plafond de garantie fixe la somme maximale remboursée. Le mode de calcul de l’indemnisation peut intégrer un amortissement du véhicule, ce qui réduit la somme perçue si la clause n’est pas prévue. Vérifiez aussi si le contrat exige un contrôle technique à jour pour maintenir certaines garanties : l’absence de conformité peut entraîner une sous-assurance ou une exclusion.

Pensez enfin aux services annexes qui apportent une vraie valeur ajoutée sans forcément augmenter de manière significative la prime : l’assistance juridique et le véhicule de remplacement limitent la perte financière en cas de litige ou d’immobilisation, et l’expertise contradictoire permet de contester un chiffrage que vous jugez insuffisant. Des mécanismes tels que la prise en charge des frais d’immobilisation, la garantie panne mécanique ou la protection du conducteur peuvent éviter des dépenses imprévues. Enfin, le choix du mode de paiement (annuel vs mensuel) et la possibilité de moduler la franchise influent sur le montant de la prime : un paiement annuel peut réduire le coût total, alors qu’une franchise plus élevée fait baisser la prime mais augmente votre reste à charge en cas de sinistre. Anticiper ces éléments et demander des simulations chiffrées permet d’optimiser le rapport coût / couverture et de limiter les mauvaises surprises lors d’une déclaration de sinistre ou d’une expertise.